群众“后当代周期”开启!一文读懂:你的投资政策跟上时期了吗?

财联社9月4日讯(剪辑 潇湘)凭证高盛集团群众股票政策旁边的最新不雅点,群众市集正在进入一个新的“后当代周期”(The Post-Modern Cycle)。

高盛群众股票政策旁边彼得·奥本海默暗示,在这个周期里,那些或者厉害识别赢家和输家的股票市集投资者,可能会赢得丰厚答复。而那些固守昔时有用政策(比如肤浅地买入并持有指数基金)的投资者可能会失望。

事实上,在近一年前,高盛首席好意思国股票政策师大卫·科斯汀就曾果敢预测,标普500指数在畴昔十年将仅能完了3%的年化答复率。他指出,在不息高利率环境下,市集沟通渡过高、估值偏高以及债券等其他钞票类别的猛烈竞争,将共同连累股市发扬。

而奥本海默则在本周重申了这一低答复率的不雅点,并提议股票市集将进入一个新的“后当代周期”框架.在这个周期中,“阿尔法收益”可能比“贝塔收益”更易获得——即通过主动选股、精选行业或因子来获取超过市集平均的答复(阿尔法收益),将比单纯依靠市集举座高涨来赢利(贝塔收益)更有契机,也更为费事。

新的“后当代周期”

数年前,奥本海默过甚团队其实就曾提议过“后当代周期”的见解。而本周三,他们更新了原始表面,潜入明白了群众宏不雅经济变化怎样渗入股市——这将形成投资者需鄙俚的新场面。

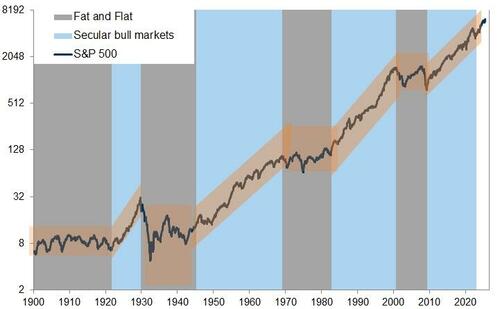

奥本海默团队合计,股票市集既呈现周期性波动,也展现永久趋势。

自二战以来,市集历经了三次永久牛市,每次牛市后均陪同较万古刻的低迷答复。

这些“超等周期”频繁始于低估值环境,并由通胀下落、利率下落、利润率上升和群众化进度共同鞭策。知道不同永久市集环境的驱动成分,有助于东说念主们把捏面前投资者靠近的制约与机遇。

举例,不错回顾到20世纪80年代初的先前范式,其特色即是通胀放缓、利率下落和群众化进度加快。一波供给侧经济改进,包括20世纪80年代里根总统任期内扩充的减税和减轻不停,也有助于提振企业利润和股市答复。

咱们最近阅历的这一轮股票高答复“超等周期”,可回顾至2012年,那时奥本海默就曾发表过名为《永久买入良机:股票投资论》的论说。那时他指出,在股票风险溢价居高不下且市集对增长预期过度悲不雅的配景下,不息十年的股市估值下调周期行将拆伙。

而脚下,奥本海默许为,如今咱们已进入了“后当代周期”。特朗普总统的关税推测和新冠大流行形成的供应链中断更动了这一切。不息了数十年的群众化进度正在出现逆转。

在畴昔几年,千里重的政府债务包袱,可能会使债券收益率防守在高于2008年金融危急后水平的情景。奢华品与服务价钱涨幅将不息超过历史水平。东说念主口老龄化亦可能使企业利润与经济增长的关连更为复杂。

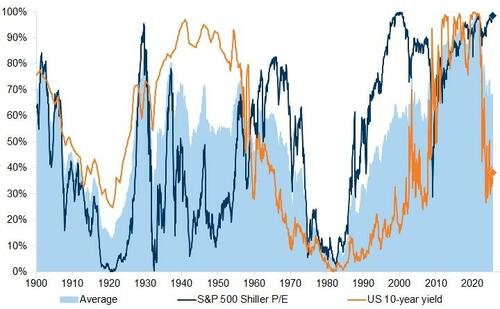

过往西宾标明,股市最强盛的答复时常出面前估值相对低迷时刻之后。

但当下基于主流筹谋的好意思股估值大批自大膨胀迹象。尽管相较于好意思国市集,欧洲和亚洲股市看似估值较低,但若与其本人的历史水平对比可能也难以缔造。

以占GDP比重有计划,企业利润率相同呈现膨胀态势。

何况利率险些莫得下落空间——因此都备答复率可能会更低。

基于上述原因,奥本海默过甚团队合计标普500指数等泛泛市集指数的畴昔答复可能令东说念主失望。

“总体而言,尽管咱们合计面前市集高估值具有合感性,但市盈率膨胀对答复的孝敬空间有限。咱们瞻望,相较于1945-1968年、1982-2000年及2009-2022年的超等周期,面前指数层面的年化答复将更为泛泛。”奥本海默在论说中写说念。

阿尔法的“沃土”

但是,奥本海默同期也合计,面前环境正是创造逾额收益的沃土,因各行业及各成分里面的赢家与输家差距正不息扩大。

天然昔时超等周期的几大枢纽助力正在更动为阻力,但其他宏不雅趋势正在积累,为投资者创造了显耀机遇,并提供了更渊博的远隔化与各异化投资空间。

这些趋势将可能在赢家与输家之间产生显耀答复各异(正如咱们在上个周期所见),但可供聘用的成分、行业和股票鸿沟,其实将更为泛泛。

具体而言,科技股如故强盛增长引擎,但其对市集的影响正在演变。在昔时的几十年里,群众股票市集的答复主要由好意思国信息科技股以及频繁被归为大型科技公司的亚马逊和Meta等公司主导。

但奥本海默暗示,跟着AI立异启动取得效力,这种情况可能会更动。更多公司正启动诈欺这项新时期来提高坐褥率。很快,股市赢家和输家之间的差距跨行业、投资作风和地域可能会变得愈加表露。

东说念主工智能正驱动创新,但后来劲开释日益依赖基础步调升级——这为成长股与价值股中的数字钞票及实体钞票创造了机遇。

此外,坐褥率提高的远景可能会为服务业和制造业带来机遇。

市集多元化机遇正在增多。在这个“目田组合”的市聚积,投资者的视线可能需要超过那些过往高度沟通化的限度。在昔时几年里,英伟达和微软等新一代好意思国股市领跑者的告捷,导致群众股票市集变得越来越沟通。

高沟通度或然源于不行不息的泡沫,也可动力于少数巨头企业告捷把持特定限度——正如连年好意思国科技行业所展现的格式。但沟通度普及照实增多了投资者靠近的个股风险。鉴于通过债券设立完了远隔化的契机日益有限,高盛团队合计股票投资者应同期宽恕科技板块里面及跨行业的分漫步局。

跟着阿尔法契机的改善,地域、行业和因子多元化政策有望获得到报。

金融危急后的十年间,成长因子联系于价值因子所占据的主导地位,将启动渐渐消退。

奥本海默还指出,面前市集环境更趋多元,多个投资因子正同步证据作用。投资者还应试虑将选股鸿沟扩大到好意思国之外。跟着公司插足更多资金于永久钞票以提高坐褥率和创新,欧洲可能赋存着一些尽头诱东说念主的契机。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

事业剪辑:于健 SF069